케일럼은 항공기 개조와 관련된 사업을 주로 영위하고 있는 기업입니다.

항공기 엔진과 부품, 기체 내부의 전기 및 전자장비 등을 개조하여 항공기의 안전성과 효율성을 향상하는 사업을 전문으로 하고 있습니다.

국내에서는 군용기 개조 사업을 주로 수행하며, 국외에서는 대한항공 등의 항공사와 함께 상업용 항공기 개조 사업도 수행하고 있습니다.

최근에는 M&A를 통해 사업 다각화를 추진하고 있으며, 자금 조달을 위한 CB 발행 등 다양한 자금 조달 방법을 모색하고 있습니다.

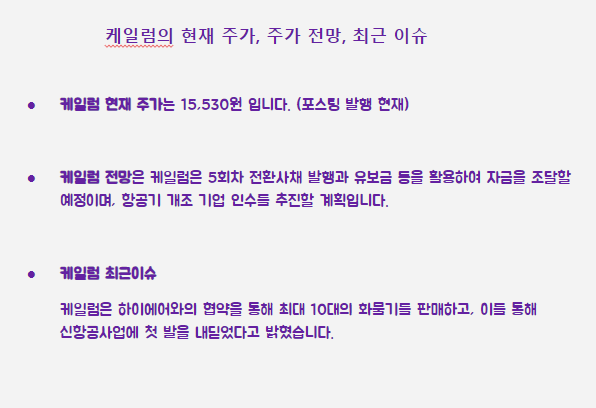

아래 그림은 현재 주가와, 간단한 전망 이슈를 정리한 그림입니다.

1. 케일럼 주가전망

먼저 케일럼 주가 전망을 먼저 보겠습니다.

1년 내 주가 흐름을 보여주는 그래프입니다.

현재가는 3105원입니다. 그래프는 우하향 하고 있습니다.

전일 장마감을 기준으로 케일럼의 주가가 전일 대비 +29.92% 상승한 15,450원을 기록했습니다.

어명소 국토교통부 제 2차관은 8월부터 본격적으로 시작되는 한국형 도심항공교통(UAM) 실증사업 1단계 준비 상황을 점검하고, 실증사업에 차질 없도록 만전을 기해달라고 적극적인 요청을 했습니다.

그는 "UAM을 차세대 모빌리티 산업으로 육성하기 위해 과감한 규제 특례를 담은 UAM법제정, 핵심기술 개발 R&D 지원 등 정책적인 지원을 아끼지 않겠다"라고 덧붙였습니다.

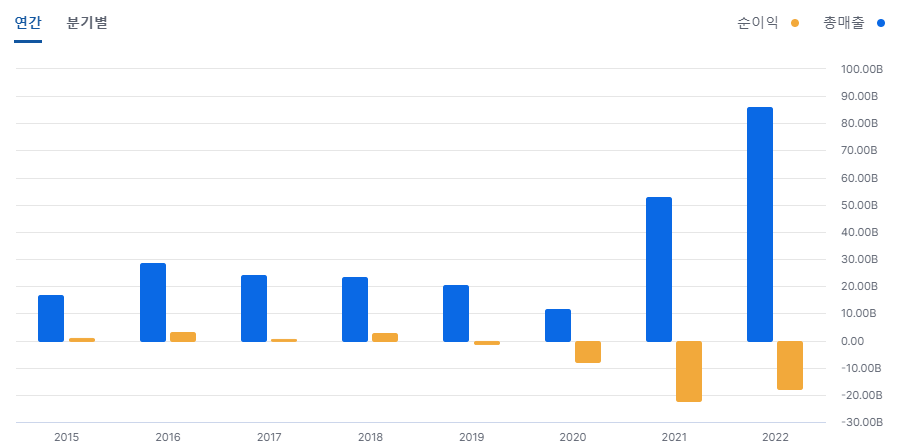

2. 케일럼 실적전망

작년 기준으로 연간 860억 원 매출과 순이익으로 -217억 원을 기록했습니다.

영업이익도 -4.12% 대입니다.

케일럼은 연결 기준 지난해 매출 860억원으로 외형을 키웠습니다. 반면 영업손실 35억 원, 당기순손실 217억 원을 기록하며 3년째 적자 고리를 끊어내지 못하고 있고 수익성에 있어 취약점을 드러냈습니다.

3. 케일럼 최근이슈

케일럼은 하이에어와의 협약을 통해 최대 10대의 화물기를 판매하고, 이를 통해 신항공사업에 첫 발을 내딛었다고 밝혔습니다.

지난해 현금 지출이 증가하면서 재무 부담이 가중되었지만, 올해는 반전을 꾀할 예정입니다.

케일럼은 지열발전설비, 항공기 개조·판매, 스마트 커넥티비티, 항공부품, 전기차 충전 사업, 도심항공교통(UAM) 솔루션 개발 등 다양한 항공 관련 사업을 전개하고 있습니다.

4. 케일럼 투자전망

케일럼은 항공기 개조 사업을 확대하며 추가 M&A를 추진하기 위해 자금조달 방식에 관심을 가지고 있습니다. 지난해 윤종석 회장의 금융 네트워크를 활용하여 자금을 조달할 예정입니다.

케일럼은 지난해 영업손실이 발생하여 부채비율이 높아졌지만, 자본 조달을 통해 경영 안정성을 유지하고 있습니다. 총 자본과 총부채의 비율은 110%이며, 이는 전년 대비 2배 이상 높아졌습니다.

케일럼은 5회차 전환사채 발행과 유보금 등을 활용하여 자금을 조달할 예정이며, 항공기 개조 기업 인수를 추진할 계획입니다.

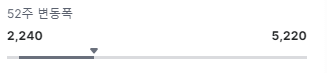

5. 케일럼 현재가와 52주 고가, 저가 비교

현재가 기준 (23-04-11) 3105원 기준

52주 고가의 가격으로 샀다면, 현재 40% 하락입니다.

52주 저가의 가격으로 샀다면, 현재 35% 상승입니다.

6. 케일럼 PSR 지수

PSR은 현재 주가를 1주당 매출액을 나타내는 주당 매출액으로 나눈 값입니다.

주가매출비율이라고 불립니다.

주가가 주당 매출액에 비해 높을수록 (고평가) PSR은 3배 이상,

주가가 주당 매출액보다 낮다면(저평가) PSR 3배 미만

따라서 낮을수록 저평가라고 생각하면 됩니다.

현재 케일럼의 PSR 지수는 2021년도 1.55 보다 낮아졌습니다.

전년(2022년) 회계 기준 0.94로 확인됩니다.

출처

- 1년 차트, 손익계산서 - https://kr.investing.com/

- PSR지수, 전년 기준 매출, 순이익, 영업이익률 참고 https://finance.naver.com/

*본 포스팅은 단순 정보 제공이며, 투자 권유가 아닙니다. 투자에 대한 판단과 책임은 투자자에게 있습니다.

2023.05.05 - [한국주식/주식] - 한진칼 (180640) 날아보자 한진칼

한진칼 (180640) 날아보자 한진칼

오늘은 주식 종목 한진칼에 대한 포스팅입니다. 한진칼에 투자하시거나 기업에 대해 알고 싶으신 분들에게 도움(전망, 기업설명, 분석)이 될 만한 포스팅입니다. 한진칼 (180640) 날아보자 한진칼

dangbae.tistory.com

2023.04.20 - [한국주식/주식] - 퍼스텍 (010820) 주가, 실적, 전망, 기업분석

퍼스텍 (010820) 주가, 실적, 전망, 기업분석

퍼스텍은 대한민국의 방위산업 분야에서 주로 작전체계통합(C4I) 시스템, 무기체계, 통신장비 등을 개발 및 생산하는 기업입니다. 특히, 탄도 미사일, 유도탄, 무인항공기 등의 무기체계를 개발

dangbae.tistory.com

2023.04.06 - [한국주식/주식] - 제이오 (418550) 주가, 실적, 전망, 기업분석

제이오 (418550) 주가, 실적, 전망, 기업분석

제이오는 2차전지, 전자재료, 항공우주 등에 필요한 소재생산설비와 EPC 관련 서비스를 제공하는 플랜트 엔지니어링 사업을 하고 있습니다. 국내 특허와 미국, 유럽의 국제규격의 인증을 모두 획

dangbae.tistory.com