TCC스틸은 한국의 도금강판 제조 및 판매를 전문으로 하는 기업입니다. 회사는 전기주석도금강판, 전해크롬산 처리강판, 전기동도금강판, 전기니켈도금강판 등 다양한 제품을 제조하고 있으며, 음료, 식품, 에어졸, 병마개, 전자제품 등의 산업에서 사용되고 있습니다.

또한, 부동산 임대 사업도 운영하고 있습니다. 회사는 국내외 시장에서 제품을 판매하고 있으며, 2차전지 관련 시설 투자 규모를 확대하여 실적 상승이 기대되고 있습니다.

아래 그림은 현재 주가와, 간단한 전망 이슈를 정리한 그림입니다.

1. TCC스틸 주가전망

먼저 TCC스틸 주가 전망을 먼저 보겠습니다.

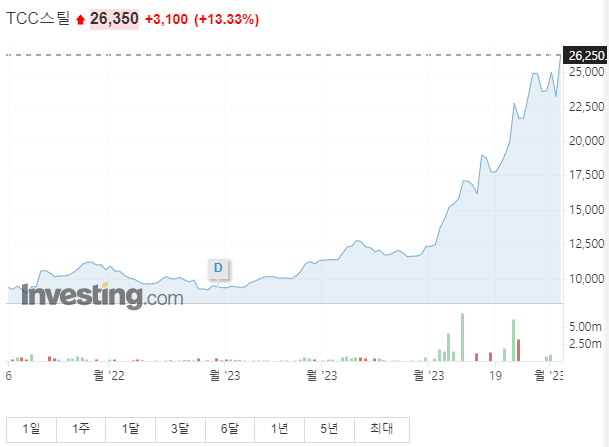

주가 흐름을 보여주는 그래프입니다.

TCC스틸의 주가가 상승 추세를 보이고 있습니다. 4월 5일 오후 15시00분 기준으로 전 거래일 대비 13.33% (3100원) 상승한 2만 6350원에 거래되고 있습니다. 52주 최고가인 2만 5100원에 가까운 수준입니다. 최근 20일부터 27일까지 24일을 제외하고 2~15%의 상승폭을 보였습니다.

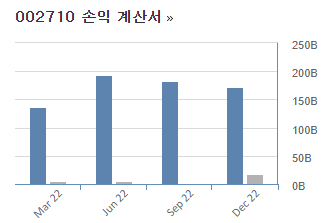

2. TCC스틸 실적전망

총매출은 감소하는 추세입니다. 하지만 총이익은 순이익이 늘면서 조금 성장하는 추세입니다.

작년 기준으로 연간 6844억원 매출과 순이익으로 440억 원을 기록했습니다.

영업이익도 4.3%대입니다.

3. TCC스틸 최근이슈

TCC스틸은 2차전지 관련 시설 투자 규모를 확대하여 실적 상승이 기대되는 표면처리강판 전문 제조기업으로 평가됩니다.

회사는 주로 주석도금강판, 전해크로뮴산 처리강판, 니켈도금강판, 동도금강판 등을 생산하며, 2차 전지 시장의 확대에 따라 신규 라인을 증설하고 있습니다. 이를 통해 국내 기업 향 독점적 소재 공급사로서의 수혜가 예상되며, 올해의 매출액과 영업이익은 전년 대비 19%와 60% 성장할 것으로 전망됩니다.

주가수익비율(PER) 역시 2차전지 산업 내 독과점적 사업자로서 높아질 것으로 예상되며, 투자가치가 높다고 평가됩니다.

4. TCC스틸 투자전망

TCC스틸은 2차전지 산업의 성장과 함께 수요가 증가하고 있어, 니켈도금강판 제조 라인을 증설 중이며, 이를 통해 수익성이 개선될 전망입니다.

또한, 원통형 2차전지 케이스용 니켈도금강판을 생산하는 데 있어서 LG에너지솔루션과 삼성SDI 등 대형 배터리 업체들과의 독점적인 공급 계약을 가지고 있어 수익성이 지속될 것으로 예상됩니다.

이를 고려하면, 올해 TCC스틸의 매출액과 영업이익은 전년대비 19%, 60% 성장할 것으로 예상되며, 내년 실적 기준 PER 5.7배 수준으로 밸류에이션은 높아질 것으로 예측됩니다.

5. TCC스틸 현재가와 52주 고가, 저가 비교

현재가 기준 (23-04-05) 26300원

52주 고가의 가격으로 샀다면, 현재 1.6% 하락입니다.

52주 저가의 가격으로 샀다면, 현재 239% 상승입니다.

6. TCC스틸 1억 투자 시 연 배당 수익, 월 단위 환산

현재 금액으로 연배당 수익은 0.60%, 60만 원의 연 배당 수익을 얻을 수 있습니다.

월 단위로 환산하면 월 수익은 약 5만 원이 됩니다.

세금과 환율을 고려하지 않는 점 유의 바랍니다.

*본 포스팅은 단순 정보 제공이며, 투자 권유가 아닙니다. 투자에 대한 판단과 책임은 투자자에게 있습니다.