DB하이텍은 반도체 제조 장비 및 공정 자동화 솔루션을 개발하는 기업입니다. 1982년 설립되어 현재까지 지속적으로 성장하며, 전 세계 반도체 제조업체와 긴밀한 협력을 통해 고객의 요구에 부합하는 혁신적인 제품과 서비스를 제공하고 있습니다.

DB하이텍은 반도체 제조를 위한 다양한 장비와 시스템을 개발, 생산하며, 이를 통해 고객사의 생산성과 효율성을 극대화합니다. 또한, DB하이텍은 공정 자동화 솔루션 및 인프라 구축 서비스를 제공하여, 반도체 제조 공정에서 필요한 다양한 작업을 자동화하고, 생산성과 효율성을 높일 수 있도록 지원합니다.

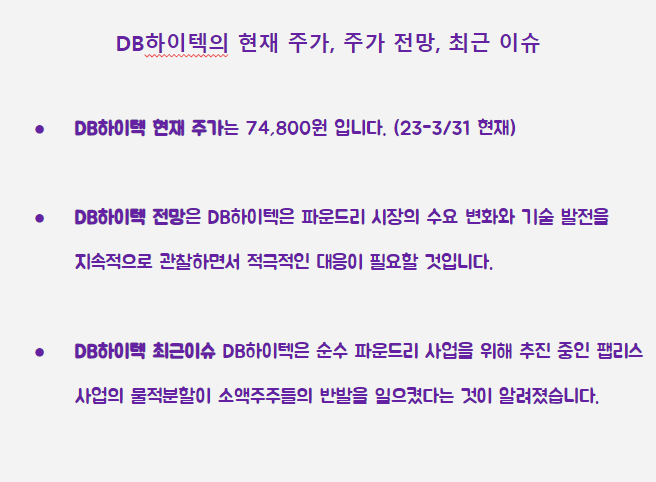

아래 그림은 현재 주가와, 간단한 전망 이슈를 정리한 그림입니다.

1. DB 하이텍 주가전망

먼저 DB 하이텍 주가 전망을 먼저 보겠습니다.

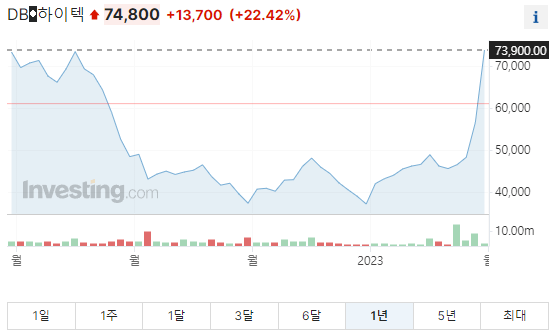

주가 흐름을 보여주는 그래프입니다.

*KCGI(강성부 펀드)가 DB하이텍 지분 7.05%를 매입해 회사 경영에 영향력을 행사할 것으로 예상되면서 DB하이텍 주가가 상승세를 보이고 있습니다.

DB하이텍 주가는 약 20% 상승한 7만 4800원에 거래되고 있으며, 모회사 DB 주가도 약 20% 상승을 기록 중입니다. KCGI 측은 최근 이 회사 주주총회에서 통과된 팹리스 부문 물적분할 건을 문제 삼았습니다. 이에 따라 KCGI가 향후 DB하이텍 지분을 추가 취득할 경우 대주주 영향력을 넘어설 것이라는 전망도 나오고 있습니다.

2. DB 하이텍 실적전망

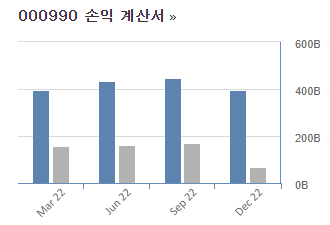

총매출은 안정적이나 이익은 하락했습니다.

DB하이텍의 사업보고서에 따르면, 경기 부천과 충북 음성 지역의 반도체 생산 공장 가동률이 지난해 말에 89.64%를 기록했습니다.

그러나 일부 공정에서는 가동률이 70%대까지 떨어졌다는 추정도 있었습니다. 이는 TV, 노트북, PC 등 전방산업의 수요가 위축되어 재고 관리에 비상이 걸린 고객사들이 주문을 줄인 영향이 있다고 분석되며, 코로나19의 여파와 경기 침체, 고물가 등으로 인해 가동률이 떨어지는 흐름이 이어지고 있습니다.

3. DB 하이텍 최근이슈

DB하이텍은 순수 파운드리 사업을 위해 추진 중인 팹리스 사업의 물적분할이 소액주주들의 반발을 일으켰다는 것이 알려졌습니다. 소액주주연대를 중심으로 분할 후 신설 자회사가 상장되면 기업 가치가 하락할 우려가 있어 회사는 이 문제를 해결하기 위해 노력하고 있습니다.

DB하이텍은 입장문을 내고 물적분할 이후 5년 내 자회사를 상장하면 분할신설법인의 상장 진행 여부에 대해 주주총회 특별결의를 거치도록 모회사 정관에 명시할 계획이라고 밝혔습니다. 이에 대해 모회사 일반주주들도 의견을 제시할 수 있는 제도를 제도화할 예정입니다.

DB하이텍은 이 문제에 대해 오는 정기주주총회에서 의결할 예정입니다.

4. DB 하이텍 투자전망

DB하이텍의 향후 전망은 경기 침체와 코로나19로 인한 영향으로 인해 현재 어려운 상황에 놓여 있습니다. 일부 공정에서는 가동률이 낮아지는 등의 문제가 발생하고 있습니다. 또한 8인치 구형 공정의 한계가 문제가 되어 12인치 공정으로 전환하는 것이 필요해 보입니다.

그러나 이러한 전환이 막대한 투자금 부담을 초래하고 있어 DB하이텍은 신중한 입장을 취하고 있습니다. 더불어 전반적으로 파운드리 업계는 경쟁이 치열해지고 있기 때문에 DB하이텍도 기술력과 경쟁력을 강화하고 고객과의 긴밀한 협력을 통해 경쟁우위를 유지해야 합니다.

따라서 DB하이텍은 파운드리 시장의 수요 변화와 기술 발전을 지속적으로 관찰하면서 적극적인 대응이 필요할 것입니다.

5. DB 하이텍 현재가와 52주 고가, 저가 비교

현재가 기준 (23-03-31) 74800원

52주 고가의 가격으로 샀다면, 현재 2% 하락입니다.

52주 저가의 가격으로 샀다면, 현재 115% 상승입니다.

6. DB 하이텍 1억 투자 시 연 배당 수익, 월 단위 환산

현재 금액으로 연배당 수익은 1.75%, 175만 원의 연 배당 수익을 얻을 수 있습니다.

월 단위로 환산하면 월 수익은 약 14만 원이 됩니다.

세금과 환율을 고려하지 않는 점 유의 바랍니다.

*본 포스팅은 단순 정보 제공이며, 투자 권유가 아닙니다. 투자에 대한 판단과 책임은 투자자에게 있습니다.